안녕하세요, DO전FIRE입니다! 😊

부동산 대출을 받을 때 LTV, DTI, DSR, 스트레스 DSR 같은 용어들이 많이 등장하죠?

그런데 막상 대출을 진행하려고 하면 이게 무슨 뜻인지, 내 대출 한도에 어떻게 영향을 미치는지 헷갈릴 때가 많습니다.

👉 “LTV 70%면 집값의 70%를 대출받을 수 있는 거야?”

👉 “DTI랑 DSR 차이가 뭐야?”

👉 “스트레스 DSR은 또 뭐지?”

오늘은 LTV, DTI, DSR, 스트레스 DSR의 개념을 쉽게 정리하고,

2025년 최신 법령 및 대출 규제 변화까지 포함하여 자세히 알아보겠습니다! 🚀

🔍 LTV, DTI, DSR, 스트레스 DSR – 한 줄 요약!

✔ LTV (담보인정비율)

→ 집값 대비 대출 가능 금액

✔ DTI (총부채상환비율)

→ 소득 대비 주택담보대출 원리금 상환 비율

✔ DSR (총부채원리금상환비율)

→ 소득 대비 모든 대출(주택담보대출 + 신용대출)의 원리금 상환 비율

✔ 스트레스 DSR

→ 금리 상승을 가정한 DSR, 대출 여력 시험!

👉 결론?

대출을 받을 때 은행이 얼마까지 대출을 빌려줄지를 결정하는 핵심 기준입니다!

이제 각각의 개념을 자세히 알아볼까요? 👇

📌 1. LTV (Loan To Value) – 담보인정비율

✔ LTV란?

집값 대비 얼마나 대출을 받을 수 있는가?

✔ 공식:

LTV (%) = (주택담보대출 금액 ÷ 주택 가격) × 100

✔ 예시:

• 집값 5억 원, LTV 60% 적용 → 최대 대출 가능 금액 3억 원

• 집값 5억 원, LTV 40% 적용 → 최대 대출 가능 금액 2억 원

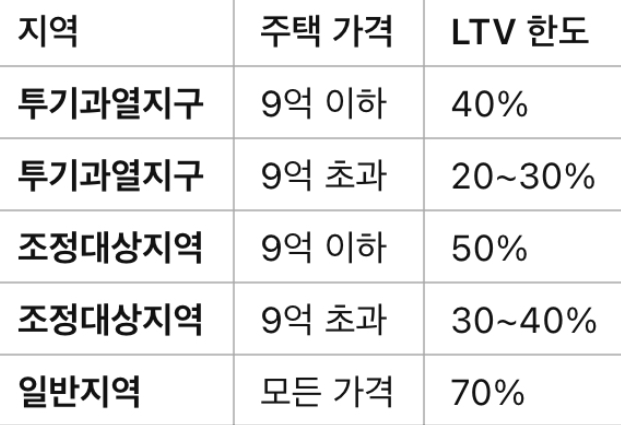

✔ LTV 규제 기준 (2025년 적용 예정):

💡 Tip!

• 생애 최초 주택 구입자는 규제지역 여부와 관계없이 LTV 최대 80%까지 적용됩니다.

• 부부합산 연소득 1억 원 이하인 경우 LTV 한도가 추가 완화될 가능성이 높습니다.

• 정책 모기지(보금자리론 등)를 활용하면 LTV 한도가 더 높아질 수도 있습니다.

📌 2. DTI (Debt To Income) – 총부채상환비율

✔ DTI란?

소득 대비 주택담보대출 원리금 상환 비율

✔ 공식:

DTI (%) = (주택담보대출 연간 원리금 상환액 ÷ 연소득) × 100

✔ 예시:

• 연소득 5천만 원, 주택담보대출 연간 원리금 상환액 2천만 원 → DTI 40%

• 연소득 5천만 원, 대출 연간 원리금 상환액 2,500만 원 → DTI 50% (대출 어려움)

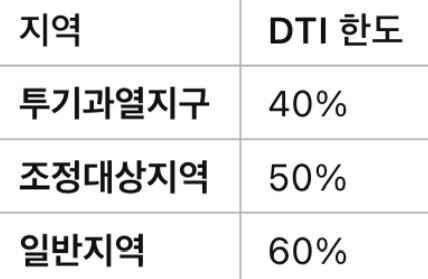

✔ DTI 규제 기준 (2025년 적용 예정):

💡 DTI가 높으면?

• 대출 한도가 줄어듭니다!

• 소득이 높아야 더 많은 대출을 받을 수 있습니다!

📌 3. DSR (Debt Service Ratio) – 총부채원리금상환비율

✔ DSR이란?

소득 대비 모든 대출(주택담보대출 + 신용대출)의 원리금 상환 비율

✔ 공식:

DSR (%) = (모든 대출의 연간 원리금 상환액 ÷ 연소득) × 100

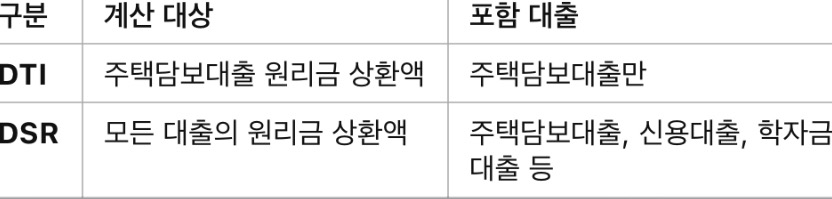

✔ DTI와 DSR 차이점:

✔ DSR 규제 기준 (2025년 적용 예정):

💡 DSR이 높으면?

• 주택담보대출뿐만 아니라 신용대출까지 영향을 받음!

• 카드론, 마이너스통장까지 모두 포함되므로 신중하게 관리 필요!

📌 4. 스트레스 DSR – 금리 인상을 대비한 대출 심사

✔ 스트레스 DSR이란?

• 대출 심사 시 현재 금리가 아니라 금리 인상을 가정하고 계산하는 DSR

✔ 왜 중요할까?

• 앞으로 금리가 오를 경우에도 대출을 갚을 능력이 있는지 판단!

✔ 예시:

• 현재 금리 4%, 스트레스 DSR 금리 6% 적용

• 연소득 5천만 원, 원래 DSR 40% → 스트레스 DSR 계산 시 50% 초과 → 대출 제한

✔ 스트레스 DSR 단계별 시행:

• 2024년 상반기: 스트레스 금리 25% 적용

• 2024년 하반기: 스트레스 금리 50% 적용

• 2025년 7월: 스트레스 금리 100% 적용 예정

💡 결론:

• 앞으로 금리가 오를 가능성이 있다면 대출 가능 금액이 줄어들 수 있습니다!

• 대출을 받을 때 현재 금리만 보지 말고, 스트레스 DSR까지 고려해야 합니다!

#LTV #DTI #DSR #스트레스DSR #대출규제 #부동산대출 #주택담보대출 #대출심사기준 #LTV한도 #DSR규제 #DTI한도 #대출가능금액 #대출심사강화 #금리상승대비

📢 이 글이 도움이 되셨다면 공유 부탁드립니다! 😊

혹시 궁금한 점 있으시면 댓글로 남겨주세요! 💬💰

'투자 & 재테크 > 부동산' 카테고리의 다른 글

| “전세집이 경매로 넘어갔다면? 임차인을 위한 필수 대처법 총정리!” (3) | 2025.02.28 |

|---|---|

| 지상권, 법정지상권, 관습법상 법정지상권 차이 완벽 정리! (2) | 2025.02.28 |

| “34평형 아파트? 그런데 실제 면적은 34평이 아니다!” 🏠📏 (4) | 2025.02.27 |

| “층간소음 걱정? 아파트 청약·전월세 계약 전 꼭 확인해야 할 7가지 체크리스트!” 🏡🔇 (1) | 2025.02.26 |

| 재건축 vs 재개발 완벽 정리! 차이점, 절차, 법령, 투자 팁까지 📌 (2) | 2025.02.25 |